Kansspelbelasting bij een buitenlands casino: tarief 2026, aangifteformulier en termijn

Wie in Nederland speelt bij een buitenlandse online aanbieder zonder Nederlandse vergunning, draagt zelf de aangifteplicht voor de kansspelbelasting. Het tarief voor 2026 staat op 37,8 procent. De aangifte gebeurt via formulier KSB-1 binnen een maand na ontvangst van de prijs. Deze pagina behandelt de wettelijke basis, de berekeningsformule en de praktische stappen.

Inhoudsopgave

- De wettelijke basis: Wet op de kansspelbelasting 1964

- De ontwikkeling van het tarief 2021-2026

- De aangifteformule voor de speler

- De aangifte: formulier KSB-1 en de termijn van een maand

- De vrijstelling van 449 euro: wel of niet van toepassing?

- De praktische gevolgen voor de speler

- Recente jurisprudentie en kabinetsbeleid 2025-2026

- Hulp bij gokproblemen in Nederland

- Over de auteur

De wettelijke basis: Wet op de kansspelbelasting 1964

Kansspelbelasting wordt in Nederland geheven op grond van de Wet op de kansspelbelasting (Kspb), die op 14 september 1961 werd aangenomen en op 1 januari 1962 in werking trad. De wet onderscheidt twee heffingssystemen: een inhouding door de aanbieder bij de bron, en een aangifte door de speler bij de Belastingdienst.

Voor een vergunde aanbieder in Nederland – dat wil zeggen een aanbieder met een vergunning van de Kansspelautoriteit – geldt de eerste systematiek. De aanbieder berekent en draagt zelf de kansspelbelasting af op het bruto spelresultaat, gedefinieerd als het saldo van inzetten minus uitkeringen. De speler ontvangt daardoor netto uitbetalingen. Bij een buitenlandse aanbieder zonder Nederlandse vergunning geldt de tweede systematiek: de speler is zelf aangifteplichtig op de positieve speeluitkomst. Voor de bredere context biedt de hoofdpagina over casino zonder licentie de overkoepelende uitleg van het verschil tussen het vergunde en het niet-vergunde aanbod.

De ontwikkeling van het tarief 2021-2026

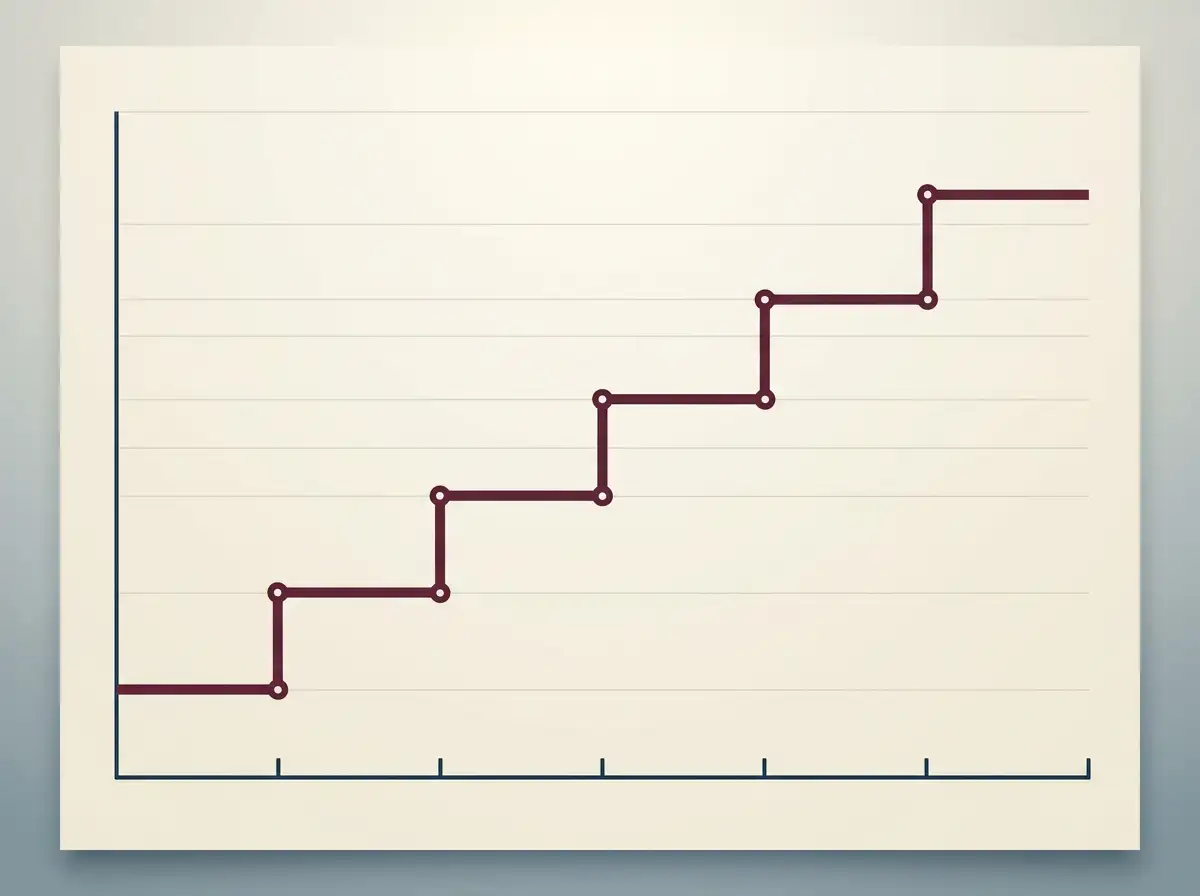

Het tarief van de kansspelbelasting is sinds de openstelling van de Nederlandse online kansspelmarkt op 1 oktober 2021 herhaaldelijk verhoogd. De tarievenreeks toont een doelgerichte fiscale verzwaring.

Per 1 oktober 2021 startte het tarief op 29 procent. Op 1 januari 2022 ging het naar 29,5 procent. Op 1 januari 2023 naar 30,5 procent – een verhoging die mede was bedoeld om de derving in de begroting te dekken die was ontstaan door achterblijvende belastingontvangsten in de pilotperiode. Op 1 januari 2025 vond een grote sprong plaats naar 34,2 procent. Op 1 januari 2026 trad de huidige verhoging naar 37,8 procent in werking. De verhoging in 2026 is ingegeven door budgettaire keuzes binnen het belastingplan en deels door een politieke wens om kansspelen, vergelijkbaar met tabak en alcohol, sterker te belasten als consumptiegoed met externaliteitskosten voor de samenleving.

De geconsolideerde tekst van de Wet op de kansspelbelasting is na te lezen op wetten.overheid.nl onder BWBR0002361.

De aangifteformule voor de speler

Bij spel bij een buitenlandse aanbieder zonder Nederlandse vergunning rust de aangifteplicht op de speler. De berekeningsformule is bepaald in artikel 5 van de Wet op de kansspelbelasting voor heffingssituaties waar geen inhoudingsplichtige is.

De aangifte gaat over de positieve speeluitkomst per spelletje of per spelsessie. Concreet: het bedrag aan uitbetaling minus de inleg voor dat spel. Als de uitkomst negatief is – dat wil zeggen dat de speler in dat spel meer heeft ingelegd dan teruggekregen – is er geen belastbare grondslag. Verliezen kunnen niet worden afgetrokken van winsten in andere spellen of in andere maanden. Elke positieve speeluitkomst boven nul is in beginsel belastbaar. De Belastingdienst heeft in 2014 en daarna meermaals bevestigd dat de heffing per individuele speeltransactie wordt berekend, niet op een saldobasis. Dit verschilt fundamenteel van inkomstenbelasting voor andere inkomstenvormen.

Praktisch betekent dit dat een speler met administratieve discipline elke uitbetaling die hoger is dan de inleg afzonderlijk noteert, dezelfde aangifte voor elke maand indient waarin een positieve uitkomst is geweest, en de berekening per individuele positieve transactie maakt. Dat is in een online casino waar dagelijks tientallen tot honderden spellen worden gespeeld een tijdrovende administratieve last.

De aangifte: formulier KSB-1 en de termijn van een maand

De aangifte verloopt via formulier KSB-1, dat de Belastingdienst beschikbaar stelt voor situaties waar de speler zelf aangifteplichtig is. Het formulier is in te dienen via Mijn Belastingdienst, op papier per post, of door een belastingadviseur.

De wettelijke termijn voor aangifte staat in artikel 8 van de Wet op de kansspelbelasting en bedraagt een maand na het einde van het tijdvak waarin de prijs werd genoten. In de uitvoeringspraktijk wordt dit zo opgevat dat een speler die in januari een positieve speeluitkomst heeft, uiterlijk eind februari de aangifte indient en de verschuldigde belasting betaalt. Bij meerdere positieve uitkomsten in een maand worden deze gebundeld in een aangifte.

De informatie van de Belastingdienst zelf over de procedure staat op de pagina over kansspelbelasting van de Belastingdienst. Voor de wetshistorische context van waarom de speler zelf moet aangeven bij een buitenlandse aanbieder, biedt de pagina over Wet Koa en de Kansspelautoriteit de achtergrond, met de bij invoering bewust gemaakte keuze om de fiscale uitbreiding niet aan buitenlandse aanbieders op te leggen.

De vrijstelling van 449 euro: wel of niet van toepassing?

Een veelvoorkomende misvatting is dat een belastingvrijstelling van 449 euro per spel zou gelden voor alle kansspelen. Artikel 1, derde lid van de Wet op de kansspelbelasting voorziet wel in een vrijstelling, maar de werkingssfeer is beperkt.

Concreet: de vrijstelling van 449 euro per spel geldt uitsluitend voor binnenlandse loterijen, bingo en vergelijkbare spelen waar de prijs in geld of in een prijs van die waarde wordt uitgekeerd. Voor casino-spellen, sportweddenschappen en alle online kansspelen geldt de vrijstelling niet, ongeacht of de aanbieder Nederlands vergund is of buitenlands. Dat betekent dat ook een positieve uitkomst van bijvoorbeeld 50 euro op een online slotspel in beginsel aangifteplichtig is bij een buitenlandse aanbieder. De bredere context van wat een buitenlandse vergunning wel en niet biedt aan rechtsbescherming staat op de pagina over het Nederlandse vergunningsstelsel en bij het terugvorderen van gokverliezen bij niet-vergunde aanbieders.

De praktische gevolgen voor de speler

De combinatie van een tarief van 37,8 procent in 2026, een aangifteplicht per individueel positief spel en een termijn van een maand maakt de fiscale last bij een buitenlandse aanbieder substantieel. Drie observaties zijn relevant.

Eerst: het effectieve tarief is hoger dan bij een Nederlandse vergunde aanbieder uit het oogpunt van de speler. Bij een Nederlandse aanbieder is de belasting al ingehouden voordat de uitbetaling de speler bereikt; bij een buitenlandse aanbieder ontvangt de speler bruto en moet hij de belasting zelf afdragen, waardoor het besef van de last veel scherper is. De netto-uitkomst kan verschillen, omdat een buitenlandse aanbieder met een lagere of nul-percentage thuislandbelasting hogere uitbetalingsratio’s kan aanbieden, maar de aangifte over de positieve uitkomsten in Nederland blijft. Tweede: de administratieve last is hoog. Per maand vereist dit het bijhouden van uitbetalingen versus inzetten per spel of sessie. Aanbieders zonder Nederlandse vergunning leveren zelden een aangifteklare jaaropgave. Een speler moet dit zelf uit transactieoverzichten reconstrueren. Derde: niet-aangifte is een fiscaal delict. De Belastingdienst beschikt over informatieuitwisselingsverdragen die het opsporen van niet-aangegeven kansspelinkomsten over grensoverschrijdende betalingen ondersteunt. Boetes voor niet-aangifte kunnen oplopen tot 100 procent van het verschuldigde bedrag, vermeerderd met heffingsrente.

Recente jurisprudentie en kabinetsbeleid 2025-2026

Twee ontwikkelingen in 2025 en 2026 raken direct aan de kansspelbelasting voor spelers bij buitenlandse aanbieders. Eerst: bij meerdere arresten van Nederlandse rechtbanken in 2024 – waaronder ECLI:NL:RBOVE:2024:2078, ECLI:NL:RBOVE:2024:2079 en ECLI:NL:RBOVE:2024:3191 – hebben spelers met succes claims ingediend tegen Maltese aanbieders die in de overgangsperiode actief waren op Nederland zonder daar bevoegd te zijn. Die procedures gingen vooral over restitutie van verliezen op grond van artikel 3:40 BW (nietigheid wegens strijd met openbare orde). De fiscale plicht van de speler bleef in die zaken meestal onbesproken.

Tweede: in zijn conclusie in het najaar van 2025 sprak advocaat-generaal Lindenbergh bij de Hoge Raad zich ongunstig uit voor de spelers in een specifieke zaak over Maltese aanbieders, waarbij de positie van Maltese rechtszaken op grond van Brussel I-bis verordening een rol speelde. De Hoge Raad heeft op het moment van publicatie van deze pagina nog geen einduitspraak gedaan; aan de fiscale plicht van de speler bij positieve uitkomsten verandert dit niets, ongeacht de uitkomst van de civielrechtelijke procedures. Voor de samenhang met de bredere licentieproblematiek behandelt de pagina over Wet Koa de juridische achtergrond.

Hulp bij gokproblemen in Nederland

Wie merkt dat het spel niet meer onder controle is, kan kosteloos terecht bij OpenOverGokken op 0800-24 000 22 (24 uur per dag bereikbaar). AGOG biedt anonieme groepsbegeleiding via 0800-22 777 22 of 0900-2177721 (10 cent per minuut). Inschrijving in Cruks gaat met DigiD via cruksregister.nl, met een minimumtermijn van zes maanden. Bij acute crisis is 113 Zelfmoordpreventie 24 uur per dag bereikbaar.

Over de auteur

Joris Hendriks is redacteur en analist met ruim twaalf jaar ervaring in de Nederlandse en Europese kansspelsector. Hij volgt sinds de invoering van de Wet Kansspelen op afstand de besluitvorming rond de Kansspelautoriteit, het Cruks-register en de handhavingspraktijk tegen aanbieders zonder Nederlandse vergunning. Volledig profiel via de auteurspagina.